Des polynômes sous les antennes

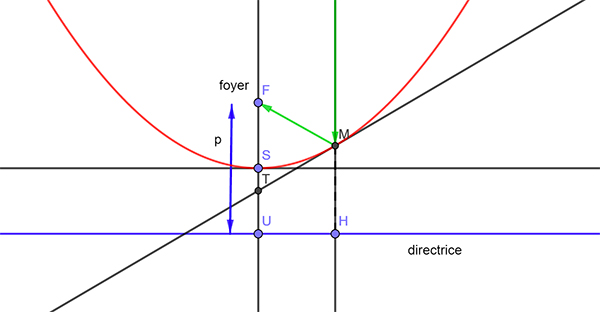

Comment choisit-on la forme des antennes chargées de réfléchir des rayons incidents et de les concentrer au mieux ? La parabole de foyer F et de directrice d (à une distance p, le paramètre de F ) est l’ensemble des points M équidistants de d et de F. Elle a pour équation

En un point M d’abscisse a de cette courbe, la tangente a pour équation

Elle coupe donc l’axe (SF) de la parabole en

Réflexion sur une antenne parabolique.

On démontre alors aisément que

Or, par définition de la parabole, MF = MH, donc FT = MF et le triangle FMT est isocèle en F. C’est ici que tout se joue : le rayon (en vert) incident intérieur à la parabole et parallèle à l’axe de celle-ci se réfléchira, selon les lois de la réflexion, de manière que l’angle d’incidence soit égal à l’angle de la réflexion. C’est dire que le rayon réfléchi sera (FM) : tous ces rayons se concentreront en un même point, le foyer de la parabole, qui sera donc le profil idéal pour une antenne ; on n’oubliera pas la présence constante de fonctions polynomiales dans les calculs qui ont mené à ce résultat !

Trajectoires de golfeurs

Un golfeur frappe avec une vitesse v0 = 40 m/s. La balle est propulsée avec un angle α de 15°. Le joueur suit des yeux la trajectoire et la jolie forme ainsi décrite. Mais au fait, quelle est cette courbe ?

Tentons de décrire la trajectoire de la balle, assimilée à son centre M ( x, y ), dans un repère

L’accélération de la balle, représentée par le vecteur

Les coordonnées de

En éliminant t entre ces deux équations, il vient :

soit encore

Le joueur sait désormais que la trajectoire de sa balle, dont l’équation comporte un polynôme de degré 2, est une magnifique parabole et, fort de ces renseignements, il pourra très certainement prévoir combien de temps sa balle prendra avant de revenir au sol, jusqu’à quelle hauteur elle s’élancera, quelle distance horizontale elle aura parcouru…

Balle et club de golf.

Mettre de l’eau dans son vin

Un négociant peu scrupuleux a mis « un peu » d’eau dans son vin, c’est-à-dire qu’il a prélevé un certain nombre u de litres de son tonneau de 100 litres de vin et les a remplacés par le même nombre de litres d’eau. Puis (tant qu’à faire !) il recommence et, ayant prélevé à nouveau toujours u litres du mélange, il les remplace encore une fois par u litres d’eau. La proportion vin/eau est maintenant 16/9. Combien de litres de vin a-t-il prélevés la première fois ?

Ici encore, on rencontre des polynômes. Le tonneau contient, après le premier prélèvement, u litres d’eau et 100 – u de vin.

Dans les u litres du mélange qu’il retire, se trouvent donc

Après un nouvel ajout de u litres d’eau, le tonneau contient donc

La proportion de 16/9 fournit donc l’équation

Optimiser les coûts

En économie, les polynômes ont aussi leur rôle à jouer et ils peuvent intervenir dans de nombreux problèmes de coût. Les économistes distinguent plusieurs sortes de coûts, tous fonction du nombre q d’objets fabriqués : le coût total C(q), le coût moyen Cm , coût moyen de fabrication d’un objet,

Ce coût Cma est défini par Cma( q ) = C ( q + 1) – C ( q ).

On peut aussi écrire :

En définitive, 1 pouvant être considéré comme « petit » par rapport à la quantité q d’objets fabriqués, on peut assimiler q + 1 à q, et Cma( q ) à sa limite, qui n’est rien d’autre que la dérivée C’(q).

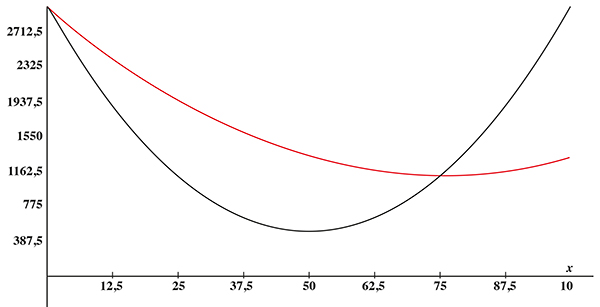

Les courbes représentant Cma et Cm , qui partent du même point

Les courbes de coût marginal (en noir) et de coût moyen (en rouge).

Les polynômes servent à illustrer cette situation des deux courbes : en noir, celle qui représente le coût marginal Cma( q ) = q 2 – 100 q + 3 000 ; en rouge, celle qui représente le coût moyen, Cm( q ) = q 2/ 3 – 50 q + 3 000,

dont on vérifie bien que le minimum de la seconde se situe sur la première.

On peut même en déduire la valeur du coût total puisque C’( q ) = Cma( q ).

Ainsi, C ( q ) = q 3/ 3 – 50 q 2 + 3 000 q, ce qui permettra de l’optimiser.

Des polynômes à la banque

Lors d’une confrontation avec votre banquier, les polynômes peuvent aussi voler à votre secours. Vous empruntez par exemple un capital C0 sur N mois, à un taux t (fixe) que proposera votre banquier. Ce qui vous intéresse, c’est surtout la mensualité M que vous aurez à payer. Ce M que vous verserez un mois plus tard sert d’une part à rémunérer la banque pour vous avoir prêté C0 pendant un mois (sous la forme d’un intérêt I1 = C0 t ), d’autre part (sous la forme M – I1 ) à rembourser la banque, à qui vous ne devrez plus que C1 = C0 – ( M – I1 ) = C0 – ( M – C0 t ) = C0 (1 + t ) – M.

De même, le deuxième mois, votre mensualité M se divisera en intérêts I 2 = C1 t et M – I 2 de capital, et vous devrez encore à la banque C 2 = C1(1 + t ) – M = C0(1 + t ) 2 – M(1 + t ) – M, et ainsi de suite… jusqu’au i ème mois, où il vous restera une dette de C i = C i–1(1 + t) – M.

Le processus itéré donne finalement :

Ci = C0(1 + t ) i – M[(1 + t ) i–1 + (1 + t ) i–2 +… + (1 + t) + 1],

soit

Comme vous souhaitez avoir tout remboursé à la fin des N mois, écrire C N = 0 vous donnera le calcul exact de la mensualité :

Attention aux taux variables !

Imaginons maintenant que le taux t que vous propose votre banquier (voir ci-dessus) est variable et change, par exemple, tous les ans. Du taux initial t 0 , il passe au bout d’un an à une valeur t 1. Ou bien les variations se reportent sur la mensualité et c’est comme si l’on recommençait un nouveau prêt, ou bien le contrat impose que la mensualité reste constante, et l’on recalcule l’intérêt dû… mais si par malheur le taux s’envole, il se peut que votre mensualité ne couvre pas les intérêts et que votre dette augmente !